FRANSA'NIN BAŞINI çektiği Avrupa ülkelerinin covid salgınına paralel olarak bir borç krizi ile karşı karşıya olduğu kısa süredir konuşulan bir hadise. 2008 finansal krizi sonrasındaki toparlanmalar 2018 verilerinde kendini göstermeye başlamıştı. Dış borç seviyelerindeki artış 2018’de düşmeye başlamıştı ki 2020 senesinde kendini gösteren ve tüm dünyayı etkisi altına alan salgın, mevcut sistemin sürdürülebilirliğini tartışmaya açtı.

Avrupa birliğinde Euro bölgesinde parasal istikrarı sağlamak amacı ile kurulan Avrupa Birliği Merkez Bankası’nın rolü ve işlevi, borçların sürdürülebilirliğine paralel olarak Fransa’da yüksek sesle dillendirilmeye başladı.

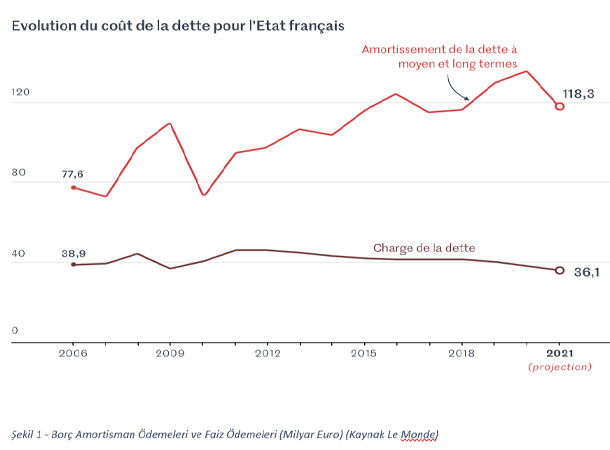

Fransa’da orta ve uzun vadeli borçların amortisman ödemeleri 2021 yılında 118 milyar Euro iken faiz ödemelerinin 36.1 milyar Euro olması bekleniyor. Her ne kadar yaşanan krizin bir finansal krize dönüşmemesi için borçlanma faizleri düşürülse de borçlanma rakamları, daralan milli gelirle birlikte ele alındığında hemen hemen herkes mevcut borç stoğunun sürdürülemez olduğunda hem fikir.

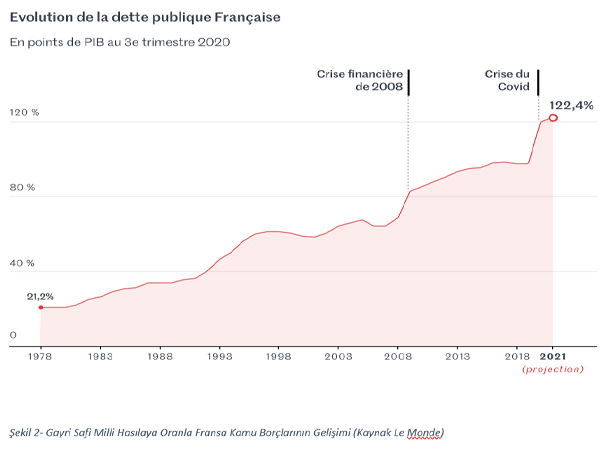

Mevcut borç stoğu hakkında gayri safi milli hasılanın %122,4’ne denk geleceği öngörülmekte ve salgın nedeni ile faaliyetleri aksayan veya duran işletmelerin faaliyetlerine devam edebilmeleri için borçlanma ihtiyaçları da halen devam etmekte. Her ne kadar finansal piyasalarda 2008 mortgage krizi veya 1970’lerdeki petrol krizi bir tecrübe olarak yaşanmış olsa da bugün karşı karşıya kalınan durum geçmişteki finansal krizlerden tamamen farklı. Birbirine iç içe geçmiş tüm piyasalar, sistemin kitlenmemesi için kendi varlığını devam ettirmenin yanı sıra, etkileşim içinde olduğu diğer piyasaların da devamlılığını sağlaması için fedakarlıklarda bulunmakta. Bu bir tercih olmanın ötesinde zorunluluk.

INSEE’nin (Ulusal Ekonomi Araştırmaları ve İstatistikleri Enstitüsü) paylaştığı verilere göre 2020 üçüncü çeyreği sonunda Fransa’nın borç stoğu, 2 Trilyon 674 Milyar 300 Milyon Euro. Fransa, bu borç yükünün gayri safi yurt içi hasılaya oranı ile Avrupa’nın en borçlu 5. ülkesi haline geldi. Fransa Cumhurbaşkanı Macron yaptığı açıklamalarda “çalışanların ve şirketlerin” varlıklarını devam ettirebilmesi için her türlü önlemi almaya devam edeceklerini açıkladı. Ekonomi bakanı Bruno Le Maire, şirketlerin faaliyetlerine devam edebilmeleri için gerekli finansal kaynakları sağlamaya devam edeceklerini belirtti. 2020 yılının mart ayından beri sürdürülen bu politika ile ilgili olarak 13 Avrupa ülkesinden 150 ekonomistin bir araya gelerek yaptığı çalıştay sonrasında 5 Şubat’ta yaptıkları paylaşımda, mevcut borçların yeni borçlanmalar yapılmadan geri ödemelerinin mümkün olmadığının altını çizdi. Eski Belçikalı bakan Paul Magnette’in de aralarında bulunduğu heyete göre, kamu harcamaları azaltılmadan ve yeni vergiler getirilmeden borçların ödenmesi pek de mümkün değil. Bu yönde bir politika da sosyal karışıklık çıkarmadan icra edilemez. Eski Endüstri Bakanı Arnaud Montebourg da meseleyi ele alırken siyasal yönetimlerin içinde bulunduğu çıkmaza işaret ediyor. Arnaud’a göre 500 milyar euroluk bir borçlanmanın devrim veya ayaklanmaya neden olmadan ödenmesi mümkün değil.

Toplumun birçok kesiminin yaşam mücadelesi verdiği konjonktürde borçlanmak bir finans meselesi olmaktan çıkıp iktisadi varlık meselesi haline geldi. İşin sosyal ve siyasal yönü bir tarafta dururken finansal ilişkiler yönü terazinin diğer yanında durmakta. Avrupa devletlerinin borçlanmalarının %75’i diğer ülkelere, bankalara, sigorta şirketlerine ve buna benzer diğer mudilere karşı. Borç stoğunun bu kısmına yönelik bir güven bunalımı yaratmanın Avrupa Birliği ülkeleri için geri dönülmez sonuçları olacağında herkes hem fikir. Borçların bu kısmında bir iptal, erteleme veya uzatma istenmesi durumunda ortaya çıkacak buhranın uzun yıllar boyunca Avrupa’nın yüksek faizli borçlanma imkanlarına itilmesi anlamı taşıyacağını tüm ekonomist ve siyasiler biliyor.

Borçların sürdürülemezliği söz konusu edildiğinde tartışmanın merkezine borç stoğunun %25’ini temsil eden Avrupa Merkez Bankasına (AMB) olan borçlar oturmakta. 2015’ten beri üye ülkelerin borçlanma araçlarına yatırım yapan Avrupa Merkez Bankası bu yolla üye ülkelerin para politikalarını desteklemekte. Ancak AMB’nın alacaklarının %60’ı Mart 2020 ile Ağustos 2020 tarihleri arasındaki borçlardan oluşmakta. Bu durumdan yola çıkarak başta sosyalist partiler olmak üzere birçok kişi AMB’nın borçları silmesi ya da daimi olarak elinde tutmasını çıkış yolu olarak öne sürmekte. Bu önerinin Avrupa ülkelerinde yaratacağı finansal kaynağın hemen hemen 2,5 trilyon Euro olacağı düşünülmekte.

AMB’nın borçları silme önerisine yükselen itirazların odaklandığı nokta ise AMB’nın direk olarak borç vermediği, finansal piyasalardan topladığı varlıkları kredi olarak Avrupa devletlerine sunduğu şeklinde. Mayıs 2020’de bu fikir ilk kez dillendiğinde ekonomist Jean Pisani-Ferry bunun büyük bir hata olacağı yönünde uyarılarda bulundu. AMB tarafından sağlanan borçların silinmesi durumunun tüm Avrupa ekonomisi bir arada düşünüldüğünde borç yüküne etkisinin sıfır olacağını iddia etti. Bu durum ana problemin borç yükünün yüksekliği olduğu gerçeği ile birlikte düşünüldüğünde faydadan çok zarar getirecek. Zira bu plana göre devletler AMB’na karşı yükümlülüklerini ortadan kaldırsa bile AMB’nın piyasaya karşı yükümlülükleri devam edecek. Bu iddiaların takipçileri, böylesi bir politikanın faydası olmamakla beraber, piyasalarda yanlış bir algı yaratarak gelecekteki borçlanma imkanlarına da negatif şekilde yansıyacağını iddia etmekte.

Tartışmaların bir başka ayağını ise yasal olarak AMB’nın borçları silme ya da daha uzun vadeli ve sıfır faizle yeniden yapılandırma imkanının olup olmadığı oluşturuyor. Bu konuda da taraflar ikiye ayrılmış vaziyette. Christine Lagarde’ın başını çektiği grup, AMB’nın doğrudan finansal destek sağlamasının kuruluş sözleşmesine aykırı olduğunu iddia ederken, Thomas Piketty’nin sözcülüğünü yaptığı bir diğer gruba göre ise yasaklanan, AMB’nın yeni tip borçlanma araçları yaratarak üyelerine finansal kaynak yaratması, mevcut borçlanmaları iptali ya da yeniden yapılandırması değil.

Günün sonunda Fransa’nın içinde bulunduğu durumu bir Meksika açmazı olarak tanımlamak mümkün. Bir tarafta düzenlenmiş piyasa kurallarına aykırı davranarak kurumsal yapıda bir kırılmaya neden olma riski duruyor. Piyasa düzenlemelerine uygun davranılması durumunda yaşanacak sosyal ve siyasal huzursuzluklar ise masanın diğer tarafında beklemekte. Alınacak karar ne olursa olsun uzun yirminci yüzyılın sonuna gelindiği aşikar. Toplumun tüm bileşenlerini mutlu edecek bir karar alınması mümkün değil. Her ne kadar yaşananlarda covid salgının etkisi büyük olsa da salgının yeni bir durum üretmediğini, sadece mevcut sistemin kendi içerisindeki çatışmaları hızlandığını ifade etmek gerekir. Görünen o ki yaşananlar, siyasileri finansal çıkar çevreleri ile endüstriyel çıkar çevreleri arasında bir tercih yapmaya zorlayacak. Fransa özelinde bu tercihin yaklaşan başkanlık seçimlerinden bağımsız olmayacağını söylemek gerekir.

1988 senesinde doğdu. Liseyi Saint-Benoit Fransız Lisesi’nde okudu. Lise eğitimi sonrasında Sorbonne Hukuk Fakültesi’ne kabul aldı. İki yıl eğitim aldıktan sonra buradaki eğitimini yarıda bırakıp Marmara Üniversitesi İktisat bölümünde eğitimine devam etti. İktisat Tarihi anabilim dalında Osmanlı’daki ilk Fransız elçiliği üzerine yaptığı çalışması ile yüksek lisansını tamamladı. Marmara Üniversitesi’nde halen devam ettiği doktora eğitiminde Osmanlı klasik döneminde kapitülasyon politikaları üzerine araştırma yapmakta.